2026年5月13日 更新Taku家計管理約9分

【2026年版】同棲の家賃・手取り別シミュレーション|30%ルールで貯金ゼロになるカップルを救う設計術

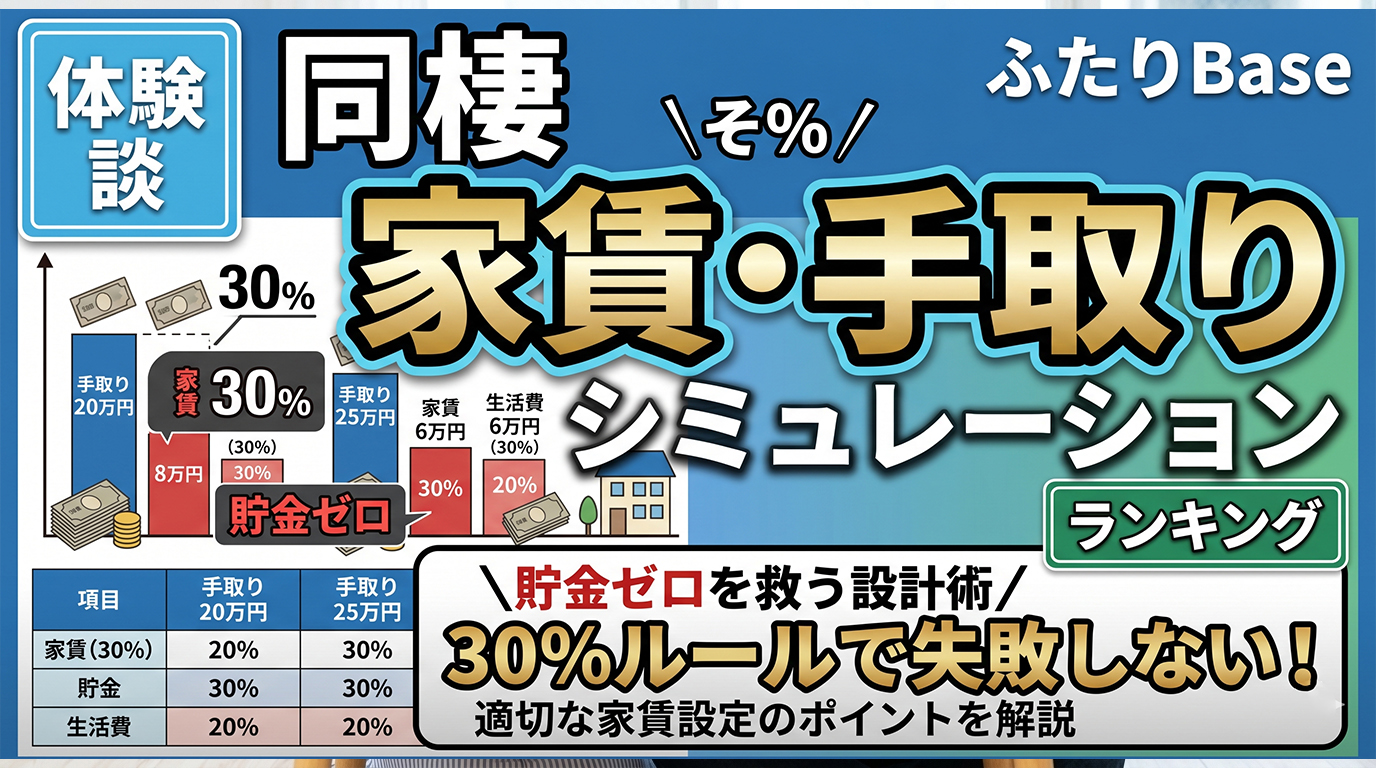

同棲を始めるとき、家賃でもめたカップルは少なくない。「30%以下が目安」という情報はどこにでもある。でも、その30%を払った後に何が残るかを計算したことはあるだろうか。

手取り合算40万円で12万円の家賃を選ぶと、生活費と合わせて月の支出は39万円になる。貯金は1万円以下だ。数字のルールを守っても、生活は苦しくなっていた。この記事では、シミュレーション表と収入差カップルの分担設計をまとめた。

- ✓合算手取り35〜60万円別の「無理ない家賃」と「貯金できる家賃」の違い

- ✓30%ルールの落とし穴と、都市・ライフスタイル別の現実的な目安

- ✓収入差があるカップルの分担設計3パターンとシミュレーション

- ✓ふたりが揉めずに家賃を決めるための「3つの問い」フレームワーク

T

執筆・監修

8年以上の同棲経験と実践知をもとに、ふたり暮らしの家事・お金・時間の最適化を発信。

この記事のまとめ

- 1.合算手取り30%ルールは「上限」。貯金したいなら25%以下が現実的で、40万円で30%適用すると月の貯金は1万円以下になりうる

- 2.東京23区で2LDKを希望するなら合算手取り50万円以上あると選択肢が生まれてくる。1LDKなら40〜45万円から視野に入ってきた

- 3.収入差があるカップルには「収入比率方式」が一番揉めにくかった。双方が同じ%を負担することで生活水準の公平感が保たれやすくなる

- 4.「正しい家賃」より「ふたりが納得した家賃」を選ぶために、生活ビジョン・公平の定義・トレードオフの3つを先に言語化してみたら、話が早かった

- 5.家賃は1〜2年ごとに見直す前提でルールを作っておくと、転職・昇給・育休など収入変化に合わせた再設計がずいぶんラクになった

参照データ:総務省「家計調査年報2024年」(二人以上世帯の消費支出月平均)、総務省「労働力調査(詳細集計)2024年平均」(JILPT 2025年4月レポートより)、アットホーム(2024年公表データ)、ゼクシィ「共働き夫婦の生活費の負担割合」調査、株式会社AlbaLink「同棲時によくある揉め事ランキング」(500人調査・2023年)、生命保険文化センター(2024年)